Toute personne ayant déjà un jour mis les pieds aux Etats-Unis a pu éprouver ce ressenti : la France n’est pas au niveau en terme de service, ou devrait-on dire n’était pas au niveau ?

Ah ils sont forts ces américains ! Avec leur gigantesque marché, grand comme 15 fois la France et peuplé de près de 5 fois plus d’habitants : il faut admettre que les US partent avec un avantage conséquent. Mais pas que : rappelons que les Etats-Unis sont avant tout une grande société de consommation, c’est notamment l’un des facteurs culturels qui fait qu’ils ont pu sortir de la dernière crise économique dès fin 2009, alors que nous étions encore englués dans une récession économique jusqu’en 2013. D’un autre côté, rappelons que les américains sont aussi les inventeurs de l’obsolescence programmée : ce phénomène technique qui explique pourquoi la batterie de votre iPhone ne dure plus que quelques heures après 2 ans d’ancienneté, ce qui – en théorie – vous pousse à en racheter un neuf.

Comment cette culture consumériste se traduit d’un point de vue immobilier ?

Les condominiums, un des modèles de propriété le plus répandu outre-Atlantique, poussent comme des champignons. On assiste d’ailleurs depuis 2010 à ce que les analystes appellent désormais le « boom des condos » : une verticalisation des grandes métropoles. À titre d’exemple, 13 000 nouvelles unités de condos ont été livrées en 2017 entre Manhattan et Brooklyn, selon le NY Times. Des chiffres similaires sont avancés de l’autre côté de la frontière, à Toronto et dans une moindre proportion, à Montréal.

Mais de quoi s’agit-il ? Souvent avec un positionnement haut de gamme – voir luxe – le « condo », cette tour de grande hauteur ou du moins ce programme immobilier dense, propose une multitude de services pour rendre la vie agréable à ses occupants. Concierge, salle de sport, salle de cinéma, salle de fête, restaurant gastronomique : la course au services est lancée. Le copropriétaire, lui, paie des frais de condos mensuels, proportionnels à la surface de son appartement et au standing de sa résidence, et il n’est pas rare que la note s’élève à 1000 voir 1200$ pour un deux pièces !

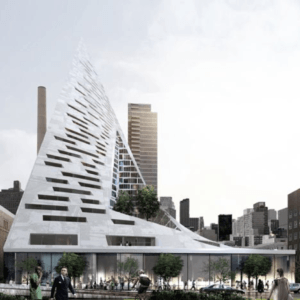

600 nouvelles unités sont sorties de terre fin 2016 dans ce programme à Manhattan conçu par le cabinet de l’architecte star BIG, Bjarke Ingels Group. Parmi les « amenities » les plus originales : une salle de poker, un demi terrain de basket d’intérieur, et une piscine d’intérieure, évidemment.

Là encore, les Etats-Unis offrent un terreau favorable à ce genre de développement, avec une réelle culture du « skyscraper » favorisant les immeubles de grandes hauteurs, encouragés par des densités très fortes et des prix de sortie souvent faramineux, permettant la surface financière nécessaire à ce type de projets et de services : 19.000$ moyen du m2 à Manhattan (avec un écart type colossal puisque le prix le plus cher répertorié en 2017 est de 110.000$, toujours pour un m2).

QUID de la France ? Si le modèle du condominium tarde à s’installer, c’est avant tout pour une raison culturelle. A l’achat d’un bien immobilier, le reflexe français reste de jeter un coup d’œil aux charges de copropriété, qui constituent un réel facteur de renonciation dès qu’il dépasse la centaine d’euros par mois. Pour cause, notre parc immobilier étant vieillissant, ces coûts n’incluent que la plupart du temps des charges d’électricité, de chauffage ou d’entretien.

Autre barrière, nos villes françaises tardent à se verticaliser : la cicatrice des tours HLM est encore trop présente dans l’inconscient français et les quelques tours résidentielles d’accession vieillissent plutôt mal (voir Paris XVe). Dès lors, les hauteurs de nos immeubles sont hyper contrôlées et nos immeubles neufs n’ont pas la surface critique pour inclure du service comme dans un condo. Et puis, même si l’on pouvait construire en hauteur, la culture française de l’entre soi autoriserait-elle des services partagés – type salle de sport – au sein de son immeuble ? Pas sûr que l’on soit prêt à croiser son voisin un dimanche matin où l’on voudrait faire du sport tranquillement.

Le modèle du condominium à l’américaine frappe cependant tout juste à notre porte : les tours jumelles Hermitage, dessinée par Norman Foster verront le jour à la Défense vers 2024, et la Rose de Cherbourg de Jean Nouvel pas loin de là est prévue en 2021 : deux projets qui incluront du résidentiel avec une forte dose de services.

La rose de Cherbourg par Jean Nouvel Architecte inclura notamment une Résidence étudiante et de nombreux services et commerces.

Mais là encore, on ne prend pas (trop) de risque : dans le premier projet, on s’adresse clairement à une cible d’investisseurs étrangers : les parisiens ayant 12.000€/m2 à investir ne se dirigeant pas naturellement vers la Défense. Dans l’autre cas, on s’adresse aussi aux investisseurs en leur proposant une Résidence étudiante et non un produit résidentiel classique.

Pour faire rentrer le service dans l’habitat, la Résidence de service est en effet une des solutions les plus répandues en France et un produit qui connaît de beaux jours : le risque de l’investisseurs est ici porté par un usufruitier, une entreprise qui gère pour vous votre investissement. On répertorie 3 produits essentiellement.

Le 1e et le plus répandu, c’est la Résidence Senior. Le modèle semble reprendre un second souffle, depuis que l’offre a basculée dans une deuxième génération : on est passé depuis quelques années d’un grand loyer opaque et cher à une offre de base moins onéreuse avec des services à la carte, comme la salle de sport, les excursions ou encore les repas gastronomiques. Les promoteurs ont dès lors rejoint la partie : Bouygues Immobilier a pris une participation de 40% en 2014 dans les Jardins d’Arcadie et Pierre & Vacances est lui présent dans Les Senioriales depuis 2007. Rappelons que ce marché a de belles perspectives devant lui : la « Silver Economie » (les dépenses des plus de 50 ans) représentera dans 10 ans 584 milliards d’euros.

Le 2e produit a aussi le vent en poupe. La Résidence étudiante connaît une forte croissance grâce à un marché de demande très fort : 350 000 logements contre 1,5 million d’étudiants en recherche de logement en 2016. Côté service, on arrive (très) doucement mais sûrement à fédérer les étudiants autour d’un Comunity Mangement à l’américaine en leurs proposant des activités/des sorties et des espaces communs conviviaux.

Le 3ème produit, plus marginal, est la Résidence d’Affaire/tourisme, qui connaît un démarrage plus lent en France, sclérosé par un modèle d’affaire trop archaïque type Adagio. Un modèle qui se réinvente cependant avec des concepts plus novateurs venus de l’étranger comme Zoku, le néerlandais qui propose notamment des music corners ou des coworking space (parfois en partenariat avec WeWork). À suivre donc…

Mais du côté du résidentiel pur et dur – l’accession sans usufruitier -, comment inclut-on du service en France ?

Une solution est esquissée depuis quelques années par les conciergeries via une approche haut de gamme qui nous vient de l’immobilier tertiaire. Entreprise française et leader mondial, John Paul apporte depuis 2008 du service et surtout un gain de temps à ses usagers ; les détenteurs de la carte Visa Infinity notamment. Que ce soit via un concierge physique, une plateforme numérique ou un centre d’appel téléphonique, l’entreprise se targue de répondre à n’importe quel service, de l’envoi d’une lettre à l’organisation d’une réception de mariage.

A l’échelle d’une résidence ou d’un quartier (là encore une masse critique de logements est nécessaire), le salaire du concierge est financé par une ou plusieurs copropriétés, en échange de quoi il a la charge de coordonner la maintenance, le ménage, la sécurité et bien sûr… les services. Le premier fait généralement office de service d’appel : une chemise au pressing, une simple course. Jusqu’à ce que le résident creuse un peu et découvre que le concierge peut réellement lui faciliter la vie : aller chercher les enfants à l’école, suggérer des nounous, aller faire les courses, etc. Le modèle est entrain d’être testé par les promoteurs français, avec encore très peu de retours d’expériences. De plus petites conciergeries ont éclos en France et le modèle tend à s’ouvrir sur du numérique plus que sur du physique. À suivre également donc.

En parlant de numérique, c’est enfin la tech qui constitue la dernière piste de service dans le logement français. Et plus spécialement les app. Il y a deux ans, de nouveaux services comme Deliveroo et Frichti témoignaient du boom de la FoodTech, en facilitant la livraison de plats divers et variés vers les logements français (ou leurs bureaux d’ailleurs). Un changement d’usage/d’habitude est-il à prévoir ? Les français iront-ils moins au restaurant à l’avenir ? Utiliseront-ils moins leurs cuisines comme les américains (d’où la cuisine « à l’américaine ») ?

En 2017, c’est l’application Glovo, qui se propose de livrer toute sorte de biens de consommations : pharmacie, vêtements, fast-food bien sûr, jouets, fleurs et plus globalement tout ce que vous pourriez avoir besoin autour de chez vous. Autant de services qui laissent à penser que le français de demain tend à se sédentariser, à passer plus de temps chez lui et donc à utiliser son logement autrement.

Lentement mais sûrement, la France développe sa propre culture du service dans le résidentiel. Une culture naissante, amenée à se développer dans les prochaines années. Prochaine étape : le Co-Living. Représentant déjà 1 logement neuf sur 10 en Grande-Bretagne, ce mode d’habiter hybride entre la location classique et l’hôtellerie (qui vous permet d’habiter une résidence sur une durée flexible : d’une nuit à une vie) arrive doucement en France, avec bien sûr, son lot de services…

Nils Edelman